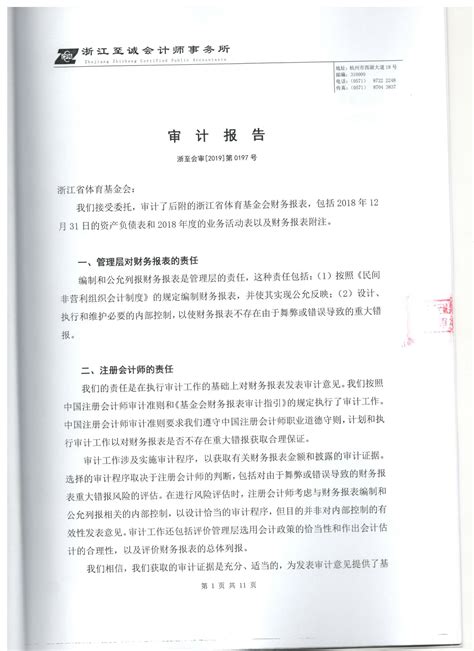

胁迫出具虚假审计报告的法律责任

审计师在进行审计工作时,需要对审计报告的法律责任有清晰的了解。审计报告是审计师根据实施审计程序所得出的结论和意见的正式陈述,对于被审计单位的财务报表是否真实、准确提供了专业的评价。以下是审计报告中的法律责任内容:

1. 独立性责任

审计师需保持独立性,对被审计单位的利益有所保留,不受外部影响干扰,以保证审计的客观性和公正性。审计师需避免利益冲突,不得接受与客户有利益关联的其他工作或酬金,确保审计过程中的独立性。

2. 执业责任

审计师在执行审计工作过程中需按照相关法律法规和审计准则的规定进行操作,确保审计过程的合法性。审计师应对审计过程的计划、程序以及对财务报表的评价承担责任,确保审计工作的准确性和完整性。

3. 报告责任

审计师需要就财务报告的真实性和公平性提供独立的意见,对于发现任何违规行为或错误,应当在审计报告中清晰地陈述并提出建议。审计报告对于投资者、管理层和监管机构具有重要的参考价值,审计师需对报告内容的准确性和完整性承担责任。

4. 法律责任

审计师在执行审计工作中,如发现证据证明被审计单位存在欺诈、违法行为或重大错误,应当及时向相关部门报告,并配合调查。审计师应当遵守相关法律法规,对于未能履行法定职责或存在严重过失的行为可能会面临法律追责。

5. 诚实信用责任

审计师应当保持诚实信用,不得故意隐瞒审计发现或提供虚假信息,应当遵守职业操守和道德准则。审计师的诚信和可信度对于其在审计领域的声誉和发展至关重要,任何违反职业道德的行为都将受到谴责和处罚。

结论

审计报告的法律责任涵盖了独立性责任、执业责任、报告责任、法律责任和诚实信用责任等方面,审计师在执行审计工作时需要严格遵守相关规定,履行好自身的职责和义务。只有如此,审计报告才能真实准确地反映被审计单位的财务状况,为利益相关者提供有参考价值的信息。