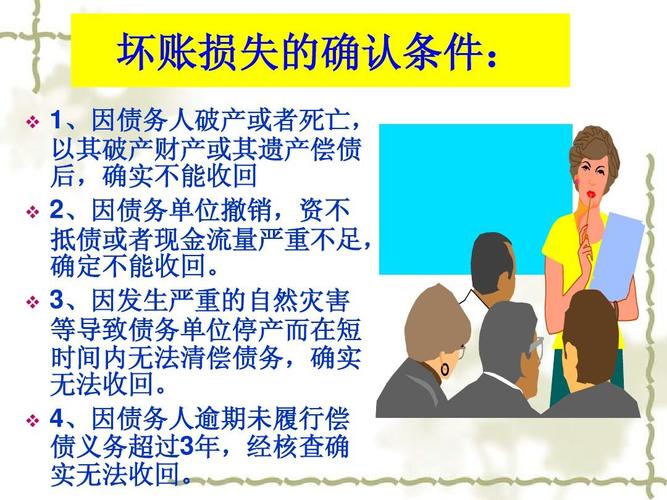

企业坏账的处理流程

企业坏账核法律依据

企业坏账核算是企业财务管理中的一个重要环节,其法律依据主要包括《中华人民共和国企业会计准则》以及相关的财务会计法规。以下是企业坏账核算的法律依据及相关解释:

1. 《中华人民共和国企业会计准则》

会计确认原则:

根据《中华人民共和国企业会计准则》的相关规定,企业在确认应收账款时,应当按照实际收到的金额确认,同时进行坏账准备。

资产负债表:

坏账准备属于负债,会计处理时应在资产负债表中列示,并在损益表中计提相应的损失。

损益表:

在损益表中,将坏账损失列示为营业外支出,以反映企业因应收账款无法收回而导致的损失。 2. 《企业会计准则解释第9号—应收账款减值准备的确认和计量问题》

该准则解释明确了应收账款减值准备的确认和计量方法,包括确定坏账准备的依据、计提坏账准备的时机和金额等方面的规定。

其中,明确了企业应当依据应收账款的特点和实际情况,采取合理的方法确定坏账准备的数额,以反映应收账款可能发生的信用风险。

3. 税法相关规定

企业所得税法:

根据《企业所得税法》的规定,企业可以在计算应纳税所得额时扣除合理的坏账损失。因此,坏账的确认和计提也涉及到企业所得税的处理。

增值税法:

坏账损失在增值税方面也有相应的规定,企业可以按照法律法规的要求,在一定条件下申请退税或者税务抵扣。 4. 审计准则和审计报告

审计准则:

审计准则要求审计师对企业的坏账准备进行审计,评价其合理性和充分性。

审计报告:

审计师在审计报告中会对企业的坏账准备提出意见,反映其是否符合相关法律法规和会计准则的要求。 5. 监管部门规定

中国证监会、银监会等监管机构发布的规定:

这些规定可能对上市公司、金融机构等特定类型的企业坏账核算提出了更为具体的要求和指导。

6. 企业内部控制相关制度

财务内部控制制度:

企业应当建立健全财务内部控制制度,明确坏账准备的确认、计提和调整程序,以确保坏账准备的合理性和准确性。在进行企业坏账核算时,企业应当遵循上述法律依据和相关规定,合理确定坏账准备,及时反映企业的信用风险和财务状况,保障财务报告的真实性和完整性。建议企业与专业会计师、律师等专业人士密切合作,确保坏账核算符合法律法规的要求,并能有效应对监管部门的审查和审计机构的审计。